关于公司上市架构搭建的问题,我们觉得是分两个个阶段讨论,第一阶段是关于股东形式的选择是选择有限合伙、有限责任公司还是选择个人。关于这个问题是这样的,现在a股上市公司在ipo时主要是以个人和有限公司作为上市公司的控股股东,股权激励和pe投资主要以有限合伙为主。目前以有限合伙作为控股股东并成功过会的只有贝达药业一家,已经申报仍在排队的有龙旗科技、中科江南。已经上市的公司无一家是ipo时即以有限合伙形式控股,目前上市公司控股股东是有限合伙的都是上市之后变更的,合伙企业与公司比较治理结构简单、自由度高、增减灵活、适合相对短期、目的单一的投资。所以建议公司以在优惠地区注册有限责任作为控股股东,注册有限合伙作为员工持股平台和未来控股股东准备出让部分的股权持股平台。

第二个阶段是在哪里注册的问题,主要考虑两个目的,节税和方便,目前适合注册的地方有西藏、天津、深圳前海、江西新余等,但是从稳定性来说西藏和天津的稳定性比较好,从税务优惠的角度讲西藏最优惠,但同时还要考虑一个返还的问题,考虑到西藏地方财政比较困难,返还存在一定不确定性或者时间较长,而天津财政实力雄厚,一般是交税的下月返还,所以结合税务优惠、返还和办事的便捷性应该是天津最有优势。

具体分析如下:上市公司搭建什么架构最节税最适合上市

单纯从避税角度讲对于拟上市大中型企业(IPO)或计划登陆“新三板”的中小企业,可以在股东与上市(挂牌)主体公司之间搭建一个持股、投资平台,如下:

对于投资者而言,在有税收优惠的地区搭建持股投资平台,不仅可以享有低税负地区的税收优惠等政策,因此,拟上市或挂牌新三板的企业通过在低税负地区 设立持股平台公司,除了享有当地的税收优惠等政策外,合法合理节税,还可以以此作为境内外投资平台,不断实现投资领域、规模的扩张,尤其在投资退出阶段可 以有效降低税负成本。此外,企业还可以将经营价值链向上下游延伸,在低税负地区设立上游产业链服务公司(如商务服务、金融服务等),从整体利益最大化的角 度分配公司间的利益,从而实现整体税负下降的目的。

对于拟上市或挂牌新三板的公司而言,不同的持股方式对其税负会产生不同的影响:(一)股东取得股息、红利的税负。目前,根据我国税法规定,对于居民 企业直接投资于其他居民企业取得的股息、红利等权益性投资收益是免税的;而个人股东则需要根据不同的持股期限以差别化方式缴纳个人所得税。(二)上市后溢 价转让股份的税负。个人转让上市公司限售股取得的所得按20%税率缴纳个人所得税;公司法人股东转让上市公司限售股取得的所得按25%缴纳企业所得税(若 持股平台公司亏损,则不需要缴纳),持股平台公司再分配到自然人时则需要按20%缴纳个人所得税。(三)个人投资者纳税地点的选择。比如,按照目前的规定,直接投资居民企业,股息红利纳税地点在被投资企业所在地,由被投资企业代扣代缴。若通过合伙企业间接持股,则股息红利纳入合伙企业经营所得,在合伙企 业所在地缴纳个人所得税。

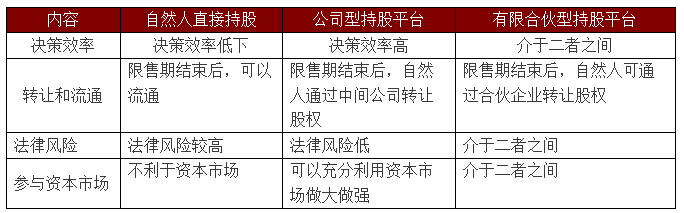

当然,在实际选择直接持股还是间接持股时,还必须考虑税收层面以外的因素,直接持股与间接持股的差异还体现在以下几个方面:

根据上述分析,可以发现,不同的持股平台在税负方面各有其优劣。对于拟上市或挂牌新三板的公司而言,在登陆资本市场前,就应充分重视公司的税务架构搭建,结合公司实际情况和发展规划,选择最优的节税持股安排。对此,我建议:

1、投资主体较多,公司拟上市的,可选择公司型持股平台。根据《首次公开发行股票并上市管理办法》要求,“发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。”证监会要求拟上市公司股东持有的股权不存在委托持股、信托持股、工会持股、超过200人持股的情况。因此,对于投资主体较多,拟上市的公司,可以选择通过公司间接持股。通过这种持股方式不但可以满足公司上市的相关法律要求,还为公司未来横向、纵向扩张,个人股东投资退出与再投资提供了便利和节税空间,而且可以避免对拟上市公司股权变动的影响。

2、恰当选择并搭建持股平台。若选择间接持股,可以将持股平台注册到有税收优惠(以及财政返还等)的低税负地区,尤其部分地区对符合条件的公司出台了免税以及财政返还的政策。对于注册于低税负地区的公司型持股平台,不仅可以实现资本运作的便利性,同时,可以享受投资退出的低税负,也为合理限度内的节税安排提供了广阔空间。

3、充分结合未来投资退出、融资等方面的需要。以公司、合伙企业持股,未来变现时,可以在公司、合伙企业层面上发生变化,而无需直接在拟上市公司层面。因为在拟上市公司层面变更需要获得多个审批部门(如涉及外资的需要省级以上商务部门、内资的需要省级以上工商部门)审批同意、修改公司章程等,程序非常复杂。而且,以公司持股,便于将持有的拟上市公司股份质押、信托、融资贷款,进行各项合理融资安排,也可以将中间控股公司注册在金融政策较为宽松的地区,如深圳前海。

具体分析如下:持股平台注册在哪里

天津京滨工业园区管委会的政策

一、给予扶持资金奖励

1、奖励额度:在一个年度内,注册企业缴纳的增值税、营业税、企业所得税、个人所得税之和在300万元以内部分(含300万元),按地方留成(25%、50%、35%)的50%奖励给企业,四税之和300-500万元部分,将其地方留成的60%奖励给企业,四税之和500-1000万元部分企业按照地方留成部分70%奖励给企业。(地方留成比例随国家、天津市政策变动而相应调整)。持股平台、投资类企业注册缴纳的个人所得税(30%)之以1000万为界,1000万以下将其地方留成的80%奖励给企业,1000万元以上部分企业按照地方留成部分90%奖励给企业。

2、特殊贡献企业可按照“一事一议”方式进行奖励。

3、奖励期限:自注册企业取得第一笔营业收入月份起,奖励五年。

4、扶持奖金兑现期限:每季度或者半年兑现一次,由企业选择兑现时间,京滨工业园管委会负责兑现。

西藏政策如下:

全国与西藏分税种政策差异对照表

|

序号 |

税种 |

项目 |

全国 |

西藏 |

||

|

1 |

增值税 |

优惠政策 |

增值税暂行条例及相关规定 |

1.对农牧民、乡镇企业、农牧区供销社在农牧区销售的货物或应税劳务的收入免税。2.对粮油的销售收入免税。 |

||

|

2 |

企业所得税 |

税率 |

(基本税率)25% |

根据西部大开发政策,截止到2020年区内企业统一执行15% |

||

|

优惠政策 |

企业所得税法及相关 |

在全国统一的税收优惠政策基础上根据企业所得税法第二十九条“民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定减征或免征”之规定,制定《西藏自治区人民政府关于印发西藏自治区企业所得税政策实施办法的通知》(藏政发【2014】52号)(内容详见附件) |

||||

|

3 |

个人所得税 |

费用扣除额 |

工资薪酬所得 |

2000 |

在全国3500元费用扣除标准基础上增加了以下免税项目:由自治区人民政府或者有关部门发给在藏长期工作的人员和大中专毕业生的固定工资、浮动工资,西藏特殊津、增发的津贴补贴。 |

企业从业人员和未按国家统一规定形式发放工资的单位和社会团体从业人员取得的工资、薪金所得限额扣除标准为:一、二类地区为7500元,三类地区7900元、四类地区为8300元 |

|

个体工商户生产经营所得 |

3500 |

在全国费用扣除3500元基础上增加其他生活补贴,因此我区扣除额为:一、二地区为7500元,三类地区7900元、四类地区8300元 |

||||

|

劳务报酬所得 |

每次收入不超过4000的,减除费用800:;4000元以上的,减除20%的费用 |

每次收入17500以下,减除3500:;10000以上,减除20%的费用 |

||||

|

稿酬所得 |

||||||

|

特许权使用费所得 |

||||||

|

财产租赁所得 |

||||||

|

4 |

城市维护建设税 |

征税范围 |

对外商投资企业和外国企业暂不征收城维税 |

凡在我区缴纳增值税、营业税的单位和个人,不分行政区域,不分经济类型均按照规定缴纳城市维护建设税 |

||

|

税率 |

纳税人所在地区市区的7%,纳税人所在地在县城、镇的5%,纳税人你所在地不在市区、县城或镇的1% |

城市维护建设税税率统一为7% |

||||

|

5 |

印花税 |

税收优惠 |

印花税暂行条例及相关规定的优惠 |

在全国统一的税收优惠基础上对下列凭证免纳印花税:1.对农村、牧区农牧民群众签订使用的各种合同、凭证、账册等暂免纳印花税。但对农牧区的信用合作社和供销合作社经营用账册等,则照纳印花税;2.对个体工商户(不包括从私营企业)设置账簿;3.企业单位内部同车间、班组或职工个人签订的经济责任承包合同;4.对各种不作为经济合同而填制的单据、发货票等。 |

||

企业所得税部分西藏地方留成40%,

合伙企业作为控股股东案例研究:

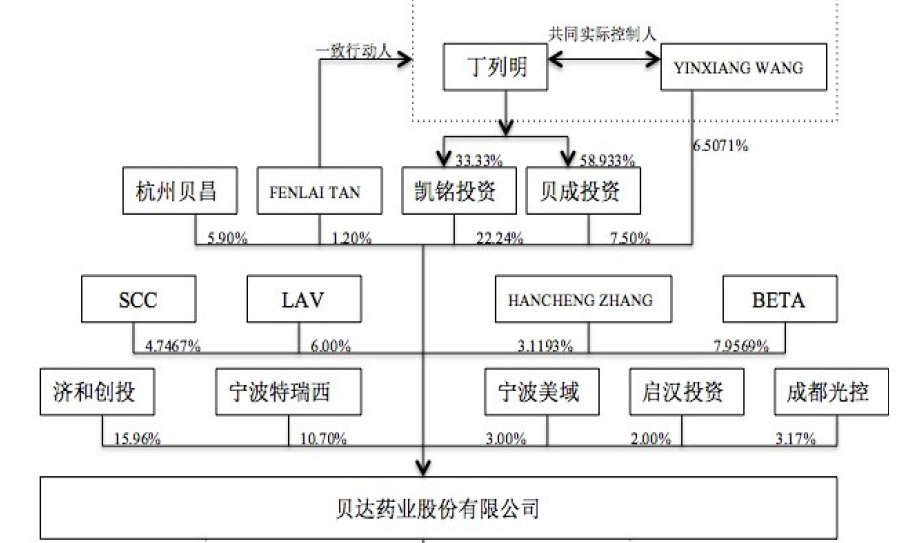

1、 贝达药业(杭州)

凯铭投资成立于2013年4月7日,现持有宁波市工商行政管理局

核发的注册号为330200400076491的《外商投资合伙企业营业执照》,经营场所为宁波市北仓区梅山那你大道商务中心一号楼办公楼717室,执行事务合伙人为丁列明,经营范围为“投资管理、投资咨询(除郑娟妮、期货)”。

案例总结:合伙企业选择了梅山,政策优惠,就近选择办事方便。同时虽然作为占比最高的股东,但是绝对控制权没有,股东比较分散,所以才能成功过会。

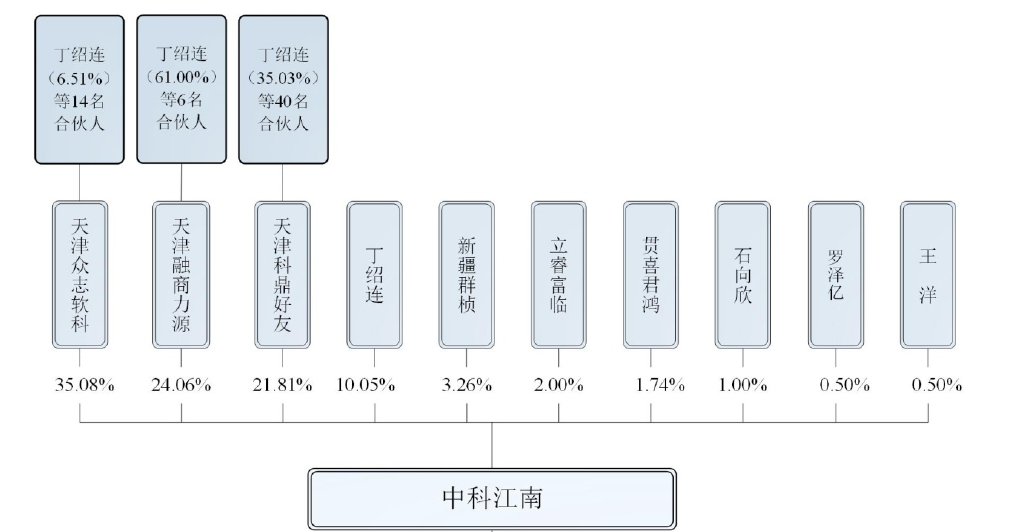

2、中科江南(北京)

天津众志软科持有公司2,841.71万股股份,占公司发行前总股份数的35.08%,其实际控制人为丁绍连。

天津众志软科成立于2014年1月24日,注册号110108016718403,注册类型为有限合伙企业,实际控制人、执行事务合伙人为丁绍连,主要经营场所为天津市武清区京滨工业园京滨睿城8号楼701-5(集中办公区),经营范围:信息技术开发,企业管理咨询(依法须经批准的项目,经相关部门批准后方可开展经营活动)。天津众志软科合伙人及其出资情况如下:

天津融商力源持有公司1,948.71万股股份,占公司发行前总股份数的24.06%,其实际控制人为丁绍连。

天津融商力源成立于2014年12月29日,注册号120222000304070,注册类型为有限合伙企业,实际控制人、执行事务合伙人为丁绍连,主要经营场所为天津市武清区京滨工业园京滨睿城11号楼606-38(集中办公区),经营范围:企业管理咨询,商务信息咨询(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

案例总结:合伙企业选择了天津,政策优惠,就近选择办事方便。同时虽然作为占比最高的股东,但是绝对控制权没有,股东比较分散。

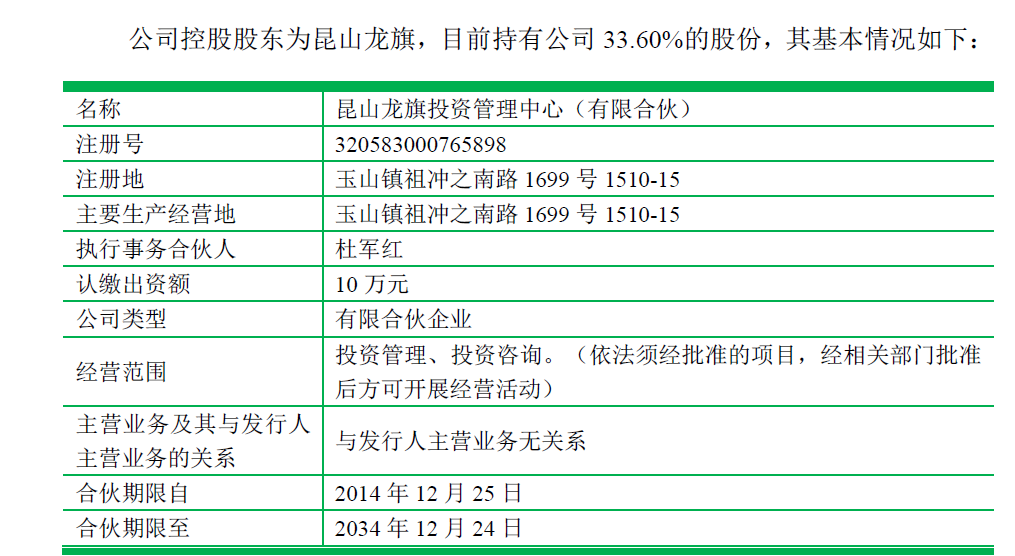

3、龙旗科技(上海)

案例总结:合伙企业选择了昆山,政策优惠,就近选择办事方便。同时虽然作为占比最高的股东,但是绝对控制权没有,股东比较分散。

作者:韩建春